Chcete si koupit byt nebo dům, ale nemáte na akontaci 20 % z ceny nemovitosti? V Česku v roce 2025 to znamená, že tradiční hypotéka už není možná bez vlastních peněz. Česká národní banka od roku 2023 omezuje hypotéky na maximálně 80 % hodnoty nemovitosti - a jen mladší než 36 let mohou dostat až 90 %. To znamená, že za byt za 6,5 milionu Kč potřebujete minimálně 650 000 Kč na vlastní úspory. Pro mnoho lidí je to nemožná částka. A proto se lidé obrací na alternativy. Ale co to vlastně znamená? A jaké rizika to skrývá?

Co je to úvěr na koupi nemovitosti bez hypotéky?

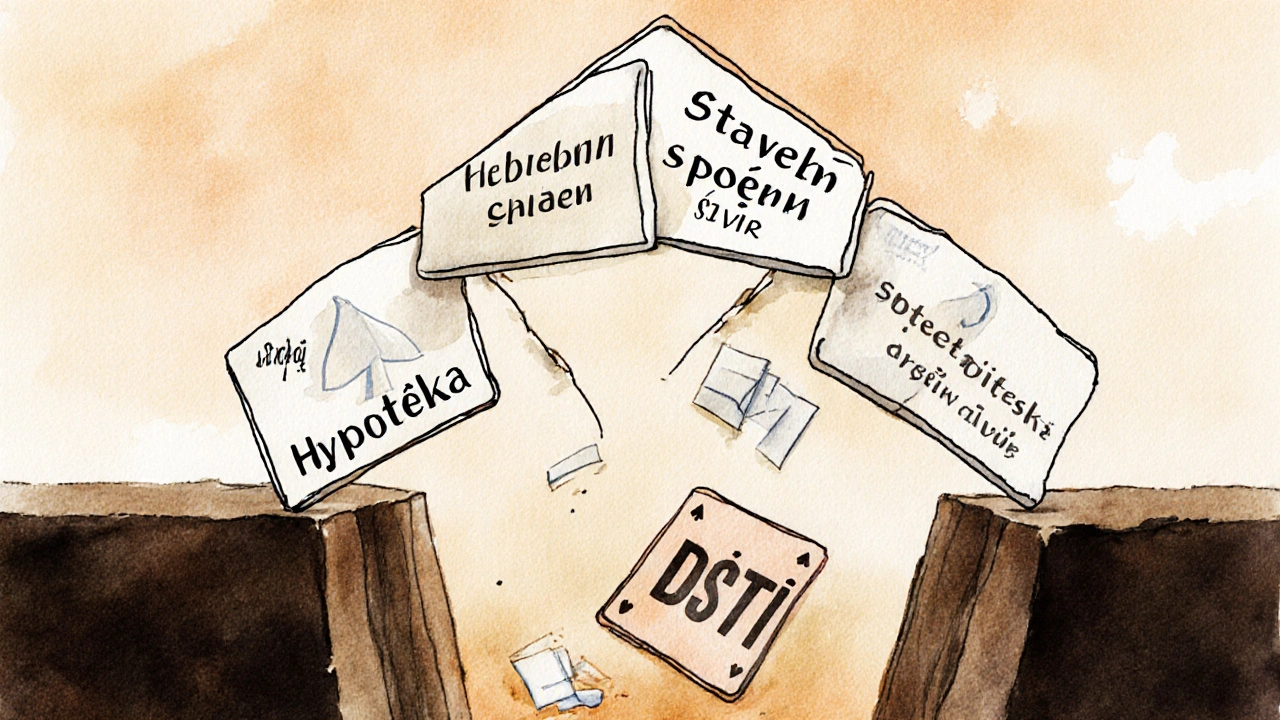

Nejde o žádný zázrak. Neexistuje „úvěr bez zajištění“ pro koupi nemovitosti, jak ho někdy představují reklamy. Místo toho se lidé snaží spojit několik menších úvěrů, aby pokryli chybějící částku. Například: 80 % z hypotéky + 10 % z půjčky ze stavebního spoření + 10 % z nezajištěného spotřebitelského úvěru. Nebo se rozhodnou pro rent-to-own - tedy nájem s možností koupě. Všechny tyto cesty jsou technicky „bez hypotéky“, ale ve skutečnosti jen bez jediné větší hypotéky.

Alternativy - co vám banky a stát skutečně nabízejí

Nejčastější alternativy v roce 2025 jsou čtyři: půjčka ze stavebního spoření, nezajištěný spotřebitelský úvěr, státní půjčka a rent-to-own model. Každá má své výhody, ale i své pasti.

- Půjčka ze stavebního spoření: Nabízejí ji Česká spořitelna, Modrá pyramida nebo jiné spořitelny. Úroková sazba je 5,2-6,8 % p.a., maximální částka 2,5 milionu Kč. Ale abyste ji dostali, musíte mít minimálně 3 roky naspořeno - alespoň 30 000 Kč. Schválení trvá 30-60 dní. Pro někoho je to ideální: úroky jsou nižší než u spotřebitelského úvěru a můžete kombinovat s hypotékou. Pro někoho je to nepraktické: kdo nemá 3 roky na šetření, nemá šanci.

- Nezajištěný spotřebitelský úvěr: Komerční banka, ČSOB, UniCredit nabízejí až 1,5 milionu Kč. Schválení za 24 hodin. Zní to jako záchrana. Ale úroky jsou 7,5-11,2 % p.a. - to je o 40 % více než u hypotéky. Pro byt za 5,5 milionu Kč to znamená, že za 8 let zaplatíte 1,2 milionu Kč navíc jen na úrocích. A to je jen začátek. Banky nekontrolují, zda toto peníze použijete na byt. Pokud si koupíte auto nebo si dáte do kuchyně nové linky, nemají s tím nic společného. A když se úroky zvednou, většina lidí nezvládne splátky.

- Státní půjčka „Bydlení pro všechny“: To je skutečná výjimka. Úrok jen 3,5 % p.a., až 1,2 milionu Kč. Ale podmínky jsou přísné: příjem pod 45 000 Kč měsíčně, trvalé bydliště v ČR více než 5 let. Podle Ministerstva pro místní rozvoj 68 % lidí, kteří se na to přihlásí, je odmítnuto. Pro některé je to záchrana. Pro většinu je to nepřístupné.

- Rent-to-own: Společnosti jako Oakhouse nebo HomeAcademy vám neprodají byt, ale pronajmou ho s možností koupě za 3-5 let. Záloha 5-10 %. Měsíční nájem je vyšší než tržní, ale částka jde do kupní ceny. Problém? Kupní cena je na začátku fixovaná - i když se trh zvedne, vy platíte starou cenu. Ale pokud se trh sníží, vy jste přivázaný. A pokud se rozhodnete odejít, ztrácíte všechno, co jste zaplatili. V červenci 2025 35 % uživatelů na Facebooku označilo tento model jako „past“.

Dopředná hypotéka - nejnebezpečnější „alternativa“

Některé banky, jako Komerční banka nebo ČSOB, nabízejí „dopřednou hypotéku“. To znamená, že vám schválí úvěr na 4-5 milionů Kč, ale nemusíte mít ještě vybranou nemovitost. Můžete mít 24-36 měsíců na to, abyste našli byt. Zní to jako příležitost. Ale pokud nemovitost nekoupíte, banka vám strhne pokutu. A to nejde o nějaké malé 10 000 Kč. Podle Hospodářských novin z března 2025 byl případ z Plzně: muž dostal schválené 4,2 milionu Kč, ale prodejce se odstoupil. Banka mu strhla 380 000 Kč. To je více než čtvrtina akontace. A to je jen jeden případ. Výběr nemovitosti není záruka. A pokud se trh změní, můžete zůstat bez bytu i bez peněz.

Rizika - proč to může skončit katastrofou

Největší nebezpečí není v tom, že nebudete mít peníze na splátku. Největší nebezpečí je v tom, že si neuvědomíte, kolik dluhů máte.

Česká národní banka ve své zprávě z června 2025 říká: 72 % lidí, kteří kombinují hypotéku s nezajištěným úvěrem, překračují bezpečný limit DSTI - tedy poměr dluhu k příjmu. Pokud máte příjem 40 000 Kč a splátky 18 000 Kč, máte DSTI 45 %. To je hranice. Ale pokud přidáte ještě spotřebitelský úvěr na 5 000 Kč, máte 57,5 %. To je nebezpečná zóna. A když se úroky zvednou, nebo ztratíte práci, nemáte šanci.

Podle FinParada.cz z května 2025 83 % lidí, kteří používají kombinaci úvěrů, překročí svůj rozpočet o 18 %. Proč? Protože nezapočítají poplatky, pojištění, úpravy bytu, nečekané náklady. A pak se najednou ocitnete v situaci, kdy platíte víc, než jste kdy měli.

Co říkají experti - a co vám nikdo neřekne

Prof. Tomáš Pavelka z Vysoké školy ekonomické v Praze říká: „Kombinace hypotéky s nezajištěným úvěrem je jako stavět dům na písčité zemi. Zdá se, že to drží - dokud nezačne pršet.“

ČNB plánuje od ledna 2026 snížit maximální LTV pro nezajištěné úvěry použité k doplnění akontace z 20 % na 15 %. To znamená: pokud chcete koupit byt za 6 milionů Kč, můžete mít jen 90 % hypotéky (5,4 milionu Kč) a jen 900 000 Kč z jiného úvěru. Zbývajících 600 000 Kč musíte mít našetřeno. To je výrazný úder pro ty, kteří plánovali „přidat“ spotřebitelský úvěr.

Na druhé straně, stavební spoření je jediná alternativa, kterou 68 % ekonomů považuje za nejstabilnější. Proč? Protože je regulované, má nízké úroky a vám to nenechá „příliš rychle“ zapůjčit peníze, které nemáte.

Co dělat, pokud nemáte akontaci?

Neexistuje jednoduché řešení. Ale existují reálné kroky.

- Nejprve zjistěte, kolik máte skutečně našetřeno. Ne všechny „úspory“ jsou skutečné. Pokud máte 200 000 Kč na kreditní kartě, to není akontace.

- Nejdříve se podívejte na stavební spoření. Pokud máte 2 roky na šetření, začněte dnes. Většina spořenek dává státní příspěvek - 10 % z naspořené částky, až do 2 000 Kč ročně. To je zdarma peníze.

- Nezakupujte „rychlé“ úvěry. Spotřebitelský úvěr je jako lék na bolest hlavy - zmírní příznaky, ale nemoc zůstává. A pak se bolest vrátí s úroky.

- Nezakupujte víc než 80 % ceny nemovitosti. Pokud se vám podaří dostat 80 % hypotéku a 10 % ze stavebního spoření, máte 90 %. To je dost. Nejste na hranici. To je bezpečnější.

- Nezakupujte v nejdražším okrese. Byt za 4 miliony Kč v Plzni nebo Ústí je lepší než byt za 7 milionů v Praze. Cena nemovitosti je většinou o 30-50 % nižší mimo hlavní město. A splátky jsou také nižší.

Když už musíte - co je nejméně škodlivé?

Pokud nemáte jinou možnost a musíte koupit byt, pak nejmenší riziko má:

- Hypotéka (80 %) + půjčka ze stavebního spoření (10-15 %): Úroky nízké, schválení předvídatelné, riziko platební neschopnosti nižší.

- Státní půjčka (pokud se vám podaří splnit podmínky): Nejlevnější možnost. Pokud se vám podaří dostat 1,2 milionu Kč, máte výhodu.

Všechny ostatní cesty - spotřebitelský úvěr, rent-to-own, dopředná hypotéka - jsou jako výstup z tunelu, kde nevíte, jestli je na konci světlo, nebo stěna.

Co se bude dít v roce 2026?

ČNB zvyšuje tlak. Od ledna 2026 budou omezení pro kombinaci úvěrů ještě přísnější. Státní půjčky se rozšiřují - 500 milionů Kč navíc. Ale to nestačí. Cena bytů roste o 5,2 % ročně. Příjmy ne. A to znamená, že v roce 2027 bude 22 % všech bytových úvěrů v Česku „alternativní“ - tedy složené z několika menších úvěrů.

A to je problém. Protože většina těchto úvěrů není řízená. Nejsou přehledné. A když se něco pokazí, celá stavba se sesype.

Můžu si koupit byt bez vlastních peněz?

Ne. V Česku v roce 2025 je nemožné získat 100 % hypotéku. ČNB stanovila limit 80 % pro většinu lidí, 90 % jen pro mladší než 36 let. Bez vlastních prostředků na akontaci (minimálně 10-20 % ceny nemovitosti) nebudete schopni získat žádný úvěr na byt. Alternativy jako spotřebitelský úvěr nebo rent-to-own nejsou řešením - jsou jen způsobem, jak si přesunout riziko do budoucnosti.

Je lepší půjčka ze stavebního spoření nebo spotřebitelský úvěr?

Je lepší půjčka ze stavebního spoření. Úroky jsou nižší (5,2-6,8 % oproti 7,5-11,2 %), a navíc se můžete zapojit do státní podpory. Spotřebitelský úvěr je rychlejší, ale za 8 let zaplatíte o 40 % více. Pokud máte 3 roky na šetření, neváhejte - začněte spořit. Pokud nemáte, spotřebitelský úvěr je nejdražší cesta, jak si koupit byt.

Co je větší riziko - rent-to-own nebo dopředná hypotéka?

Obě možnosti jsou rizikové, ale jinak. Rent-to-own vás přiváže k nemovitosti, kterou nemůžete opustit bez ztráty všech peněz. Dopředná hypotéka vás přiváže k bankě, která vám strhne 300-500 tisíc Kč, pokud nemovitost nekoupíte. Rent-to-own je riziko pro ty, kteří potřebují flexibilitu. Dopředná hypotéka je riziko pro ty, kteří nejsou připraveni na nečekané překážky. Oba modely se hodí jen pro velmi specifické případy.

Proč se státní půjčka „Bydlení pro všechny“ tak málo používá?

Protože podmínky jsou přísné: příjem pod 45 000 Kč měsíčně, trvalé bydliště v ČR více než 5 let, nemůžete mít jiný byt. To vylučuje 68 % lidí. Navíc proces trvá 60-90 dní - a pokud se vám podaří projít všemi kroky, často už je byt prodaný. Je to skvělá možnost - ale jen pro velmi malou skupinu lidí.

Co dělat, pokud mám 300 000 Kč na akontaci, ale potřebuji 1,3 milionu?

Nemusíte koupit byt hned. Nejprve zvážte: můžete si koupit menší byt, nebo byt mimo Prahu? Pokud chcete větší byt, nechte si našetřit. Zajistěte si stavební spoření. Naspořte dalších 500 000 Kč během 2-3 let. To je mnohem bezpečnější než brát úvěr na 1 milion Kč. Základní pravidlo: neměňte rychlost koupě za bezpečnost. Pokud si koupíte byt předčasně, můžete ho ztratit. Pokud počkáte, můžete ho mít navždy.