Prodali jste dům nebo byt a myslíte si, že je to hotové? Přemýšlejte dvakrát. Pro mnoho lidí se radost z úspěšného prodeje rychle mění ve stres, když přijde dopis od finančního úřadu s dodatkem k dani. V roce 2025 a 2026 čelí čeští majitelé nemovitostí jedné z nejpřísnějších kontrol za posledních deset let. Systém DIS+ (Daňový informační systém) propojuje data z katastru nemovitostí přímo s vaším bankovním účtem a daňovým přiznáním. To znamená, že stát přesně ví, kolik peněz vám na účet přišlo a zda jste o tom řádně informovali.

Nejde jen o spekulanty. Chybí i lidé, kteří prodávají rodinný dům po letech užívání nebo byt zděděný po prarodičích. Statistiky jsou jasně varovné: podle průzkumu společnosti TaxCheck obsahuje téměř 43 % všech daňových přiznání spojených s prodejem nemovitosti nějakou chybu. Průměrná finanční ztráta z těchto chyb činí 37 500 Kč. A to ještě nepočítáme pokuty za pozdní podání nebo nesprávné vyplnění formulářů. Jak se vyhnout těmto pastím a ušetřit si nervy i peníze?

Chyba číslo jedna: Záměna pětiletého a desetiletého pravidla

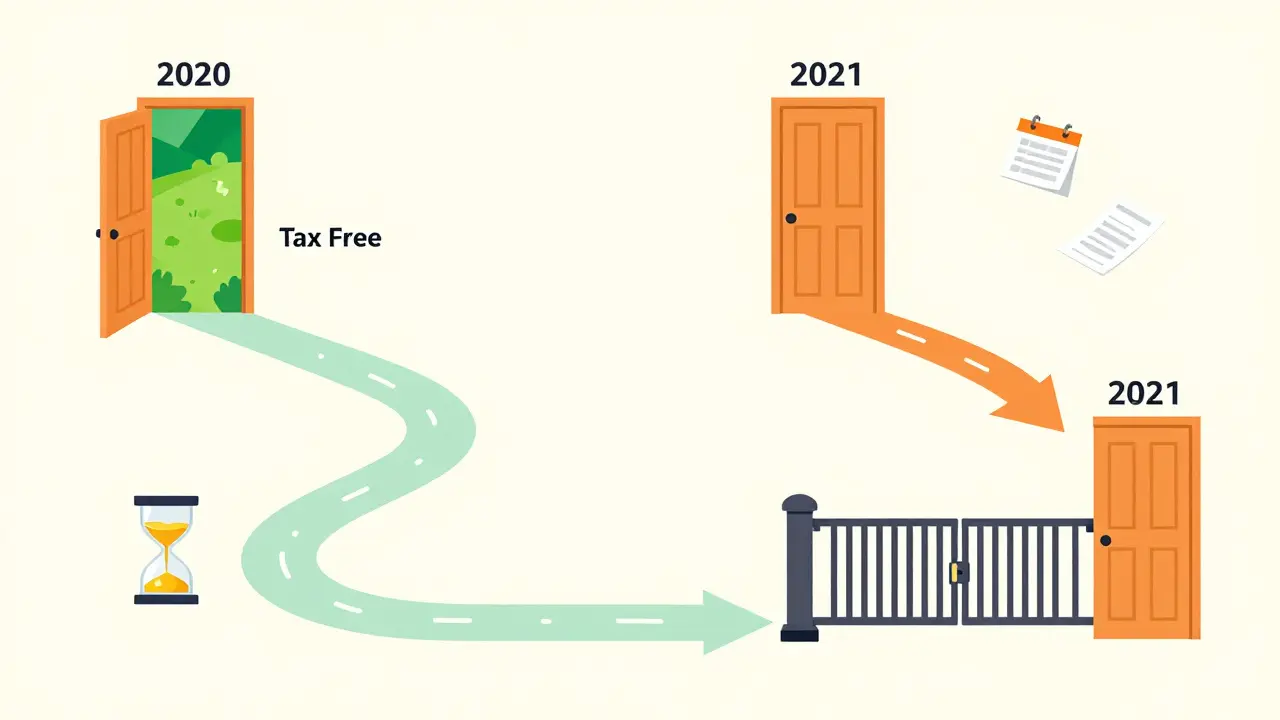

Toto je bezesporu nejrozšířenější omyl, který trápí prodávající. Dříve platilo jednoduché pravidlo: pokud jste nemovitost vlastnili déle než pět let, byla daň z prodeje nulová. Tento zákon byl však změněn od 1. ledna 2021. Nyní existují dvě lhůty, které se liší podle toho, kdy jste nemovitost získali.

Pokud jste nemovitost nabyli (koupili, zdědili) před rokem 2021, stále můžete využít starší pravidlo. Vlastnictví delší než pět let vás osvobozuje od daně. Pokud jste ji ale získali od 1. ledna 2021 nebo později, musíte počkat deset let. Prodáte-li ji dříve, zaplatíte daň ze zisku.

Zde je důležité pochopit detail: datum nabytí není datum kolaudace ani datum podepsání kupní smlouvy. Je to den, kdy se stal jste vlastníkem v Katastru nemovitostí (státní správa evidující práva k nemovitostem) - tedy den zápisu do listu vlastnictví. Mnoho lidí si mylně počítá od data předání klíčů. Pokud koupíte byt v prosinci 2020 a prodáte ho v lednu 2026, máte nárok na osvětlení daně (vlastnili jste ho déle než 5 let). Pokud byste ho koupili v lednu 2021 a prodali v lednu 2026, daň zaplatíte, protože uplynula pouze pětiletá lhůta, nikoliv desetiletá.

Chyba číslo dva: Podcenění prokazatelných výdajů

Mnozí prodávající spočítají zisk velmi hrubě: prodejní cena minus nákupní cena. Tento přístup je finančně nevýhodný. Zákon umožňuje odečíst tzv. prokazatelné výdaje, které snižují základ daně. Čím vyšší jsou vaše oprávněné výdaje, tím nižší bude konečná daň.

Mezi tyto výdaje patří:

- Nákupní cena: Cena, kterou jste zaplatili původnímu majiteli.

- Náklady na převod vlastnictví při nákupu: Poplatek za list vlastnictví, poplatek za vklad do katastru, provize realitní kanceláře při nákupu a notářský poplatek.

- Výdaje na zvýšení hodnoty: Rekonstrukce, dostavby, instalace nového topení nebo zateplení. Klíčové je, že tyto práce musí zvýšit hodnotu nemovitosti nebo prodloužit její životnost. Běžná údržba (natření plotu, výměna žárovek) se neodpočítává.

- Náklady na prodej: Provize realitní kancelři při prodeji, inzerce, znalecký posudek.

- Úroky z hypotéky: Lze odečíst maximálně 150 000 Kč ročně (12 500 Kč měsíčně) za dobu držení nemovitosti.

Zde nastává další častá chyba. Finanční úřad nepřijme běžné účtenky z hardware obchodů nebo faktury bez DIČ dodavatele. Pro uznání rekonstrukce jako výdaje potřebujete daňové doklady (faktury) s uvedením IČO nebo DIČ firmy, která práci provedla. Pokud jste si renovaci dělal sám a nakupoval materiály na své jméno, musíte mít všechny faktury. Chybějící doklad znamená, že tento náklad nelze odečíst a zaplatíte daň z vyššího zisku.

| Typ výdaje | Lze odečíst? | Podmínka / Poznámka |

|---|---|---|

| Nákupní cena | Ano | Cena z kupní smlouvy |

| Provize RK při prodeji | Ano | Faktura s DIČ |

| Kompletní rekonstrukce kuchyně | Ano | Zvyšuje hodnotu, nutná faktura |

| Běžná malba stěn | Ne | Považuje se za běžnou údržbu |

| Úroky z hypotéky | Ano | Max. 150 000 Kč ročně |

| Darování nemovitosti (pokud jste ji darovali) | Neaplikuje se | Při darování se daň nezaplácí, ale při dalším prodeji se počítá od data daru |

Chyba číslo tři: Zapomenutí na výjimku pro vlastní bytovou potřebu

I když jste nemovitost vlastnili kratší dobu (méně než 5 či 10 let), nemusíte daň nutně platit. Existuje důležitá výjimka, kterou mnoho lidí ignoruje. Daň z příjmu z prodeje nemovitosti neplatíte, pokud použijete celý výtěžek z prodeje na vlastní bytovou potřebu.

Co to znamená v praxi? Musíte nakoupit jinou nemovitost (byt, dům, rekreační objekt) nebo investovat do stavebního spoření do konce následujícího roku po roce prodeje. Pokud prodáte byt v Praze v roce 2025 a v roce 2026 koupíte chatu v Krkonoších, splňujete podmínku. Peníze nemusíte utratit najednou, stačí, aby celkový výtěžek z prodeje pokryl cenu nové nemovitosti.

Pozor na detail: Tato výjimka neplatí automaticky. Musíte ji uplatnit v daňovém přiznání a mít připravené doklady o koupi nové nemovitosti. Pokud tuto výjimku neuvedete, finanční úřad vám daň vyměří a teprve pak budete muset žádat o vrácení přeplatku, což může trvat měsíce až roky, jak popisují uživatelé na diskusních fórech.

Chyba číslo čtyři: Nesprávné určení daňové povinnosti u malých pozemků

Mnoho lidí si myslí, že prodej malého zahradního pozemku, parcely pod chatou nebo garáže je nedanitelný, protože jde o „malý obchod“. To je mýtus. Daň z příjmu z prodeje se týká všech nemovitostí, včetně pozemků, staveb a jejich částí. Pokud prodáte pozemek za více, než jste ho koupili, vzniká vám daňová povinnost, pokud nesplňujete výše zmíněné časové lhůty nebo výjimky.

Obzvlášť rizikové je prodeje pozemků zděděných po starších generacích. Zde často chybí doklady o původní pořizovací ceně. Pokud nemůžete prokázat výdaje na nákup, finanční úřad může vycházet z obvyklé ceny, což může vést k vyššímu odhadu zisku a následně k vyšší dani. V takovém případě je vhodné nechat zpracovat znalecký posudek z doby nabytí, aby se prokázala reálná hodnota.

Chyba číslo pět: Termíny a typy daňového přiznání

I když máte všechna čísla správně, selhat můžete na administrativě. Podání daňového přiznání má striktní termíny. Pro rok 2025 (prodej proběhl v roce 2024) platí:

- 1. dubna 2025: Termín pro papírové podání přiznání.

- 2. května 2025: Termín pro elektronické podání (DPH online, Datová schránka).

- 1. července 2025: Termín pro ty, kteří mají povinnost nebo možnost podat přiznání prostřednictvím daňového poradce.

Opomenutí termínu vede k pokutě. Ta začíná na 1 000 Kč a může růst až na 100 000 Kč v závislosti na výši nezaplacené daně a době prodlení. Dalším častým omylem je označení typu přiznání. Pokud podáváte přiznání poprvé pro daný rok, jde o přiznání řádné. Pokud zjistíte chybu v již podaném přiznání, ale ještě neuplynul termín, podáváte přiznání opravné. Po uplynutí termínu jde o přiznání dodatečné, které je často sankcionováno.

Systém DIS+ nyní automaticky porovnává údaje z katastru s vašimi přiznáními. Pokud finanční úřad vidí, že vám na účet přišly miliony z prodeje nemovitosti, ale vy jste nepodali přiznání, případ bude pravděpodobně otevřen k kontrole. Nečekejte na dotaz úřadu.

Jak postupovat správně: Kontrolní seznam

Abychom minimalizovali riziko chyb, doporučujeme tento postup:

- Zjistěte datum nabytí: Podívejte se do Listu vlastnictví v Katastru nemovitostí. Určete, zda platí 5leté nebo 10leté pravidlo.

- Shromážděte doklady: Najděte kupní smlouvu, faktury za rekonstrukce (s DIČ), doklady o placených úrocích z hypotéky a faktury za provizi RK.

- Vypočítejte zisk: Prodejní cena mínus všechny prokazatelné výdaje.

- Zkontrolujte výjimky: Plánujete koupit novou nemovitost? Pokud ano, připravte si rezervační smlouvu nebo kupní smlouvu pro uplatnění výjimky pro vlastní bytovou potřebu.

- Vyplňte přiznání: Použijte přílohu č. 02.02 k daňovému přiznání fyzické osoby. Uveďte přesné adresy nemovitostí a čísla listů vlastnictví.

- Podejte včas: Ideálně elektronicky do 2. května následujícího roku po prodeji.

Pokud je situace složitá - například prodáváte nemovitost společně s manželem, jde o zděděný majetek bez jasné historie, nebo rekonstrukce byly prováděny etapově během deseti let - zvážte konzultaci s daňovým poradcem. Cena služby (obvykle 1 500-3 000 Kč) se mnohokrát vrátí v podobě snížené daně nebo vyhnutím se pokutám.

Musím platit daň, pokud jsem nemovitost prodal za stejnou cenu, za jakou jsem ji koupil?

Ne. Daň z příjmu se vybírá pouze ze zisku. Pokud je rozdíl mezi prodejní cenou a součtem prokazatelných výdajů nulový nebo záporný (prodal jste se ztrátou), daňová povinnost nevzniká. Nicméně daňové přiznání musíte podat, pokud nesplňujete časovou výjimku (5/10 let), abyste prokázali, že žádný zisk nevznikl.

Můžu odečíst náklady na běžnou údržbu, jako je natření domu nebo oprava střechy?

Běžná údržba, která pouze zachovává původní stav nemovitosti, se neodpočítává. Odpočítat lze pouze výdaje, které zvyšují hodnotu nemovitosti nebo prodlužují její životnost (např. kompletní výměna okenních rámků, zateplení, instalace nového topného systému). Rozhodující je kvalita prací a dokumentace fakturami.

Co se stane, pokud zapomenu podat daňové přiznání?

Finanční úřad vám uloží pokutu za neplnění povinnosti podat přiznání. Výše pokuty se pohybuje od 1 000 Kč do 100 000 Kč. Navíc vám úřad může vyměřit daň sám na základě dostupných informací (např. z katastru), což může být pro vás nevýhodnější, protože nemusí uznat všechny vaše výdaje, které by jste jinak prokázali.

Platí výjimka pro vlastní bytovou potřebu i pro rekreační objekty?

Ano. Pokud prodáte byt a výtěžek použijete na koupi chalupy, chaty nebo rekreačního domku, můžete uplatnit výjimku z daně. Podmínkou je, že novou nemovitost musíte nabýt do konce kalendářního roku následujícího po roce prodeje původní nemovitosti.

Jaká je sazba daně z prodeje nemovitosti v roce 2026?

Sazba daně závisí na výši zisku. Pro zisk do 36násobku průměrné mzdy (v roce 2025 cca 1 876 716 Kč) činí daň 15 %. Pro zisk nad tuto hranici se platí 23 %. Tyto limity se každoročně indexují podle vývoje průměrné mzdy v hospodářství ČR.